近年来,国内保险业在丰富人身保险产品和服务方面做了积极尝试,提升了公众的保障水平,但儿童和老年人等特定群体面临的风险因素依然较多,与之匹配的保险产品数量有限,保障水平也相对较弱。记者采访发现,在监管机构引导下,多家保险公司针对儿童易患病、罕见病等独特保障需求,以及传统保险不保既往症、不保老年人等问题进行了有益的探索。

守护儿童健康成长

(资料图)

(资料图)

儿童是罕见病患者中占比最大的群体,天价的医疗费用让许多普通家庭陷入困难。小萱宝是厦门市发现的第一例“戈谢病”患儿。为了缓解病痛,小萱宝不得不终身注射近2万元一支的进口药品“思而赞”。每年近100万元的高昂治疗费用令小萱宝的家庭举步维艰。转机发生在去年5月17日,由泰康养老等保险公司联合承保的“惠厦保”上线,让像小萱宝这样的罕见病患儿家庭看到了希望——进口特药“思而赞”被纳入30种高额特定药品目录中,小萱宝参保后每年可获得50万元的特药赔付。不限年龄、不限职业、不限既往症,只要是正常在保的厦门医保参保人,都可以参保“惠厦保”。泰康养老厦门分公司健康险部负责人施俊雄介绍,在50万元的特药赔付之外,公司还联系慈善药企为患儿解决了30余万元的药费,现在小萱宝的家庭每年只需承担三四万的治疗费用。

2021年10月份,原中国银保监会发布《关于进一步丰富人身保险产品供给的指导意见》,提出提高儿童保障水平,围绕儿童生活、教育、医疗等方面实际需求,积极开发有特色的教育年金保险、残障儿童保险、儿童特定疾病保险等产品,加大对儿童先心病、罕见病等的医疗保障。

记者在采访中了解到,为缓解罕见病家庭的高药费负担,“惠厦保”通过与医院、企业等合作,提供援助协议和补助计划,确保罕见病患者获得药物和医疗支持。“惠厦保”还通过与特药企业谈判控制赔付成本,并希望将部分盈利捐赠给重特大疾病专项基金以帮助更多患者。在日前举办的“普惠性补充商业健康保险参与罕见病多层次保障”区域研讨会上,湖南大学风险管理与保险精算研究所所长张琳表示,目前能够为罕见病提供保障的“惠民保”产品比较少,且覆盖病种、报销比例都极为有限。各家商业承保公司在规避风险的同时,也正在探索为罕见病患者提供保障,减轻他们的用药负担。

随着儿童年龄的增长,意外伤害成为儿童成长路上的重要风险因素。2022年,中国人寿集团旗下寿险公司针对学生儿童生活、教育和医疗等方面实际需求,完成2款综合意外险产品升级,并开发了4款意外伤害保险产品,拓展学生医疗保险的保障内容和保障范围。截至2022年年底,中国人寿寿险公司学生保险承保近9000万人次,累计提供28.5万亿元保额。

满足“银发群体”保障需求

在老年人保险保障方面,《关于进一步丰富人身保险产品供给的指导意见》鼓励支持保险机构进一步提高投保年龄上限,加快满足70岁及以上高龄老年人保险保障需求;适当放宽投保条件,对有既往症和慢性病的老年人群给予合理保障;加强老年常见病的研究,加快开发老年人特定疾病保险。

明亚保险经纪股份有限公司资深保险经纪人王兆祥表示,不少商业医疗险会把老年人和既往症人群拒之门外。聚焦老人和儿童的普惠型医疗保险本质上仍是商业保险,因此其可持续运营的关键是实现保险公司的中长期收支平衡。这既需要相关政府部门的重视和政策倾斜,也需要各地方政府协同保险公司整合现有产品、提高运营效率。

6月8日,德华安顾人寿与“水滴保”联合推出“孝亲宝2号”特定疾病保险产品,保障范围从单恶性肿瘤扩展到老年人高发的10种特定疾病,扩充投保年龄至75周岁,保障年龄可覆盖至90岁。水滴公司合伙人、水滴保总经理冉伟表示,老年人患病概率高,承保风险大,属于传统保险定义中的“边缘群体”。由于缺少针对老年群体的健康数据积累与研究,缺乏患病风险分析能力,很少有公司愿意尝试针对老年人高发疾病保障的长期保险产品。作为一家具有保险科技背景的公司,水滴保希望用互联网科技助推“银发群体”有保可依,满足他们最核心的保障需求。

深圳华博精算咨询有限公司CEO王晓波认为,当前不少险企仍在“抢市场、抢客户、抢地盘”,随着保险市场逐渐发展成熟,精耕细作将是保险公司未来的发展方向。例如,在国外较为发达的保险市场,有的保险公司专门做50岁以上人群的保险产品,也有保险公司专门经营“三高”人群、曾罹患癌症人群的保险产品。5月下旬,信美人寿相互保险社发布了全新康养体系产品,以轻资产模式入局康养赛道。据信美人寿会员服务部总经理郑璐介绍,一方面信美为会员提供旅居养老产品,首批旅居养老基地已覆盖海南、浙江、云南、江苏、广西等地,未来三年将努力实现与超过30个旅居养老基地合作;另一方面,信美将试点试提供居家及住院护理服务权益,为会员提供特定居家护理或住院护理服务使用权益,当会员本人或直系亲属面临住院或居家的突发照护需求时,及时提供照护服务,解除会员的后顾之忧。

除了为老龄群体提供医疗、重疾等方面的保险保障,随着人口老龄化加剧,公众养老需求的增加也使保险行业有了新的发力点。原中国银保监会的数据显示,截至一季度末,专属商业养老保险累计保费规模50.8亿元,投保件数42.9万件,其中新产业、新业态从业人员和灵活就业人员投保超过6万件。今年1月份,养老保险公司商业养老金试点正式启动。商业养老金业务包括养老账户管理、养老规划、资金管理和风险管理等,试点旨在探索满足客户生命周期内多样化养老需求。目前,国寿养老、人保养老、太平养老、国民养老4家试点公司均已推出商业养老金产品和服务,业务规模稳步增长。

“保险+”探索普惠路径

近年来,我国人身保险产品和服务的供给质量稳步提升,“保险+健康管理”“保险+医疗服务”“保险+养老规划”等方式使得保险产品的覆盖面不断拓宽,保障能力也有了迅速提升。原中国银保监会的数据显示,截至一季度末,具有养老属性的商业保险业务累计积累责任准备金超过6万亿元。其中,养老年金保险责任准备金约6600亿元。

在适当放宽投保条件方面,平安健康险公司的部分医疗保险承保高血压、甲状腺结节、乳腺结节等慢病人群,并为客户提供健康管理服务。在提升儿童保险保障水平方面,招商仁和的部分互联网专属少儿重疾险,涵盖白血病、婴儿进行性脊肌萎缩症等少儿特定疾病保障,保费负担较轻,保障范围广;“太平福禄娃”少儿重大疾病保险突破“重疾方可使用”的服务门槛,并提供专家门诊预约、线下就医陪同等多项服务。

记者在采访中了解到,以“惠厦保”为代表的“惠民保”产品能够覆盖部分罕见病的特药费用,也经历过一番周折。从医保的角度出发,低门槛、广覆盖,享受赔付的人要足够多。但与医保相比,“惠民保”的参保规模相对较小、定价也更低,很难让参保人群都能享受赔付。因此,从商业保险的角度看不如将钱用在刀刃上。一年来,“惠厦保”在减轻群众重特大疾病就医负担、提高老人儿童保障水平、完善多层次医疗保障体系等方面取得显著成效。截至目前,“惠厦保”共为104万参保人群提供了超2万人次的理赔服务,在已获赔付的人群中,最大年龄100岁,最小未满1岁,单笔赔付最高达28.35万元,单人累计最高赔付达44.81万元,既往症人群超53%,医保范围外费用赔付占比约74.04%。施俊雄表示,“惠厦保”取得的成绩离不开政府部门的鼎力支持。允许利用医保个账余额购买“惠民保”,既放大了沉淀资金的作用,也使投保人更愿意投保,从而增加了投保率,降低了产品赔穿的风险。今年“六一”国际儿童节,在厦门市医保局的大力推动下,厦门市以“免申即享”与“全额资助”的形式,为包括孤儿、革命“五老”人员、残疾人等困难群体送出了近5万份“惠厦保”爱心保单,兜牢兜稳民生保障底线。

此外,面对数量不断增长的“银发群体”,除了人身险产品提供保障和责任准备金,保险公司在养老产业上也进行了积极布局。5月下旬,中国人寿集团旗下国寿健康产业投资有限公司厦门乐境项目开工奠基。据了解,该公司养老产业布局已覆盖天津、苏州、成都、深圳、青岛、杭州等多个城市,后续还将加速在20个重点城市完成投资布局,加大养老床位和服务供给。在日前举行的陆家嘴论坛上,中国人寿集团董事长白涛表示,养老产业是我国经济重要的新增长点,具有较强的增长拉动效应,同时养老也是系统工程,需要社会各界共同努力。目前保险服务养老正从补偿百姓养老支出、养老财富保值增值,以及布局多层次养老社区等方面进行探索。保险行业应聚焦主责主业,从做强经济补偿、突出保值增值、强化服务对接、延伸服务范围等方面积极开展养老金融业务创新。

关键词:

出口退税需要满足什么条件?出口退税有几种方式? 环球快看点 出口退税需要满足什么条件出口退税需要满足以下条件:1 必须经营出

出口退税需要满足什么条件?出口退税有几种方式? 环球快看点 出口退税需要满足什么条件出口退税需要满足以下条件:1 必须经营出

乔愚能再造剑南春吗?-环球新消息 5月30日,德阳市委常委、政法委书记廖凯一行到访中国酒业协会。但据相

乔愚能再造剑南春吗?-环球新消息 5月30日,德阳市委常委、政法委书记廖凯一行到访中国酒业协会。但据相

萤石网络科技助力生活,开启轻松养宠方式 现在年轻人养宠物愈发流行,推动着它经济的蓬勃发展。在它经济的发展过程中,各大智能家

萤石网络科技助力生活,开启轻松养宠方式 现在年轻人养宠物愈发流行,推动着它经济的蓬勃发展。在它经济的发展过程中,各大智能家  专注创新设计,波司登羽绒服获得消费者认可与推崇 说到羽绒服的选购,当今多数消费者的诉求集中在暖轻薄上面,其中,羽绒服的保暖特性是毋

专注创新设计,波司登羽绒服获得消费者认可与推崇 说到羽绒服的选购,当今多数消费者的诉求集中在暖轻薄上面,其中,羽绒服的保暖特性是毋  吸尘器哪个牌子好?实测来真的,父母才放心! 对于我新买回来的吸尘器,父母始终保持着抵抗的态度,因为对吸尘器的不信任,甚至连试

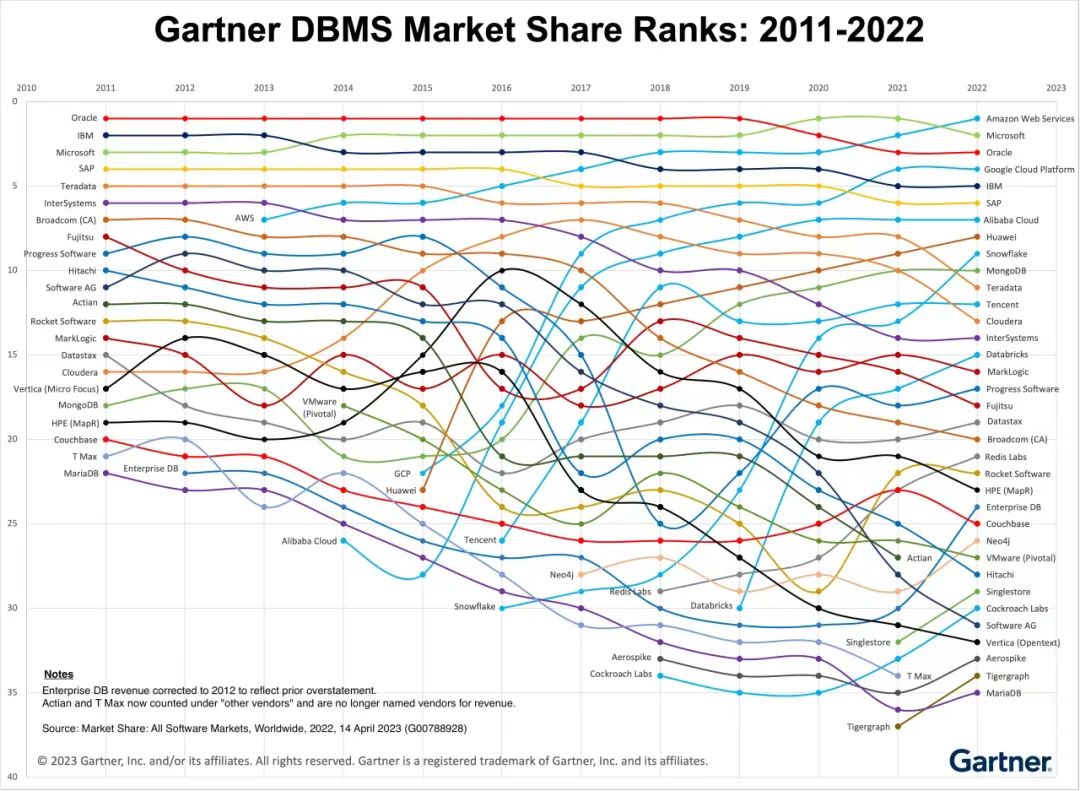

吸尘器哪个牌子好?实测来真的,父母才放心! 对于我新买回来的吸尘器,父母始终保持着抵抗的态度,因为对吸尘器的不信任,甚至连试  引人瞩目——亚马逊云科技夺得数据库管理系统全球市场份额第一 日前,全球市场分析机构Gartner正式发布《市场份额:2022年全球数据库管理系统》报告

引人瞩目——亚马逊云科技夺得数据库管理系统全球市场份额第一 日前,全球市场分析机构Gartner正式发布《市场份额:2022年全球数据库管理系统》报告  一招短线选股法是什么意思?尾盘买入法的好处有哪些?拉尾盘什么意思? 尾盘买入法:属于短线的操作,今天买了,明天就有机会卖的。每天下午14:30分的时候有

一招短线选股法是什么意思?尾盘买入法的好处有哪些?拉尾盘什么意思? 尾盘买入法:属于短线的操作,今天买了,明天就有机会卖的。每天下午14:30分的时候有